페이스북

페이스북 트위터

트위터 네이버

네이버

카카오톡

카카오톡

카카오스토리

카카오스토리

URL

URL

“DSR로 가계부채 증가율, 명목GDP 수준으로 낮춘다”

“DSR 제대대상 아니지만 지키기 위해 만든 것”

금융위원회가 오는 2021년까지 총부채원리금상환비율(DSR) 도입 등을 통해 가계부채 증가율을 명목 GDP 성장률과 유사한 수준인 5% 초·중반대까지 낮추겠다고 밝혔다.

금융위원회는 18일 ‘가계부채관리점검회의’를 개최해 은행권 DSR 관리지표 도입방안에 대해 발표했다. 모든 가계대출의 원리금 상환액을 연 소득으로 나눈 DSR이 70%를 넘으면 위험대출, 90%를 넘으면 고위험대출로 분류해 가계부채 증가율의 지속적인 하향 안정화를 추진하겠다는 것이 골자다.

다음은 김태현 금융정책국장과의 일문일답.

-DSR 관리지표 도입 목표는.

▶중장기적으로 명목GDP 성장률을 고려해서 가계부채 증가율(2017년 기준 8.1%)을 줄여나가겠다는 것이다. 시범 운영 기간이 2021년까지고 GDP 성장률 평균은 5%대다. 2021년까지 DSR 등으로 가계부채 증가율을 점차 줄여 명목GDP 성장률 수준으로 낮출 것이다. 2021년에는 가계부채 증가율을 5% 초중반으로 낮추겠다.

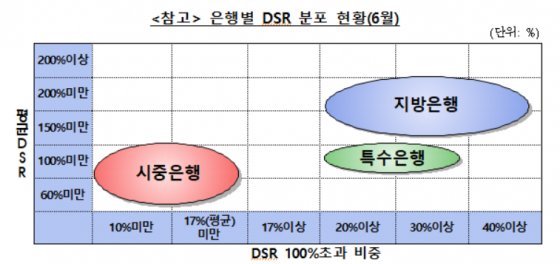

-DSR 규제를 피해 대출을 받기 위해 지방은행으로 가는 경우를 예측할 수 있는데.

▶지방은행에서 대출받을 수 없어 시중은행으로 갈 수도 있다. 단순히 퍼센트의 문제가 아니다. 시중, 지방, 특수은행별 DSR 분포가 구간별로 있는데 분포의 틀은 깨지 않되 틀 전체를 낮출 것이다. 지금과 같은 대출형태가 급격히 변하는 것은 원치 않는다.

-DSR 위반 은행에 대한 제재는.

▶자율규제이므로 제재대상은 아니다. 하지만 가이드라인이라는 것은 지키기 위해 만드는 것이다. 은행권 전체가 같이해야 할 기준을 제시하고 지키기 위해 하는 것이기에 은행들이 준수하기를 기대하고 있다.

-서민들의 대출이 막힌다거나 등급별 문제가 발생할 우려가 있다.

▶총부채상환비율(DTI)처럼 일률적인 기준이 아니다. 시뮬레이션 분석 과정 중 신용등급별, 연령대별 분석을 해봤다. 일반적인 경우 서민들이나 낮은 신용 등급자라도 DSR 규제로 인해 대출 시장에서 밀리는 현상은 평균적으로 일어나지 않았다.

-청년층 소외현상 지적이 있다.