공개 | [드림레터-389호] 드림레터 읽기 좋은 날이네..✨

페이지 정보

작성자 청년드림센터 작성일21-06-29 13:11 조회116회관련링크

본문

New Document 청년드림 뉴스레터 389호

|

||

|

||

|

||

|

||

티끌부터 모아보자! 대학생 적금 추천

주식이 대세라지만 기본에 먼저 충실해야 하는 법! 대학생이 시작하기 딱 좋은 적금 소식을 가득 들고왔어요! "! 1️⃣ 카카오뱅크 '26주 적금' : 한 주 한 주 늘어나는 통장 잔고를 보며 뿌듯한 마음을 느끼기 제격! 매주 가입한 요일마다 알아서 착착! 입금해줘요. 2️⃣ 우리은행 '스무살 우리 정기적금' : 20대 버킷리스트 목돈 마련을 위한 목돈 모으기 상품 서비스! 1년제, 2년제, 3년제로 가입 기간도 다양해요. 3️⃣ 농협은행 'NH1934 월복리적금' : 다른 적금과 달리 농업계 고등학교 졸업자, 청년 농부 사관학교 졸업자들에게는 우대금리 혜택이 주어진다는 장점 4️⃣ 신한은행 '인싸 자유적금' : 오픈뱅킹 서비스에 이용 동의하고, SOL 오픈뱅킹 출금이체를 통해 입금하면 금리를 우대해주니까 대학생 드림이가 아니더라도 신청 가능해요!! [전문] 작고 귀여운 알바비부터 인턴 경험으로 모든 소중한 월급까지!

| ||

|

||

인턴도 ✨금턴✨인 시대, 초보 취준생들 주목!

인턴 구하기도 하늘의 별 따기인 취업난, 초보 취준생들은 눈 앞이 깜깜하기만 한데... 걱정 마세요! 청년드림이 취준 길라잡이가 되어 드릴테니 따라만 오세요!✋ 인턴 공고 확인 사이트 → 자소서 양식 제공 사이트 → 실전 대비 유튜브 강의 → 취준 정보교류 커뮤니티 → 대학일자리센터 활용법까지. 취준의 ㅊ도 몰랐더라도 무사히 첫 걸음을 뗄 수 있도록 쉽게 가이드라인을 준비했으니, ↓아래 전문↓에서 확인해보세요٩(*•̀ᴗ•́*)و 요즘 인턴도 금턴이라던데.. 초보 취준생을 위한 취준 길라잡이

| ||

|

||

|

||

|

||

|

||

|

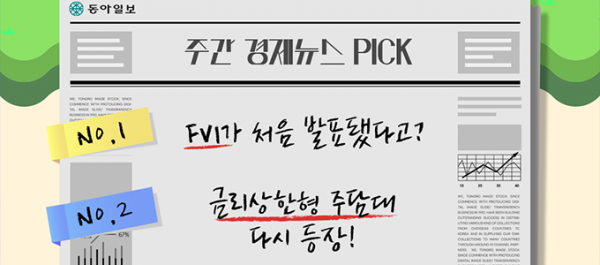

토픽1. FVI가 처음 발표됐다고?

1. FVI가 뭐죠?

한국은행이 6월 22일 금융취약성지수(FVI: Financial Vulnerability Index)라는 새로운 지표를 처음으로 발표했는데, 시장 충격에 대한 금융 상황의 취약성을 평가하는 지표입니다. 대출 증감률, 자산가격 상승률, 금융회사 건전성 등 39개 세부지표를 분석해 금융의 취약성 정도를 0~100으 점수로 산출해요. 외환위기 당시인 1997년 11월을 100.0으로 놓고 계산하는 것이죠.

2. 지수가 높다는 건 무슨 뜻인가요?

이 지수가 올라간다는 것은 미래에 위기가 닥칠 경우 금융과 경제가 받는 충격이 확산할 위험이 커진다는 뜻이에요. 외환위기 때가 100.0이었고 글로벌 금융위기 때인 2008년 2분기가 73.6으로 두 번째로 높았어요. 그런데 올해 1분기 FVI는 58.9!! 금융위기 이후 13년 만에 가장 높대요.

3. 지금 왜 이렇게 높죠?

가계 빚이 사상 최대로 불어난 데다 부동산 가격 등 자산가격이 급등하면서 금융 상황이 13년 만에 가장 불안한 상태로 악화됐어요. 가계부채는 매 분기 사상 최대치를 경신해 3월 말 현재 1765조 원으로 불었어요. 1년 만에 9.5% 급증한 거죠. 한국의 소득 대비 집값 비율도 1년 만에 13% 뛰었어요. 경제협력개발기구(OECD) 회원국 중 상승률이 가장 높아요.

[기사전문보기] 빚 쌓이고 자산 과열… 한은 “금융위기 수준 근접”

토픽2. 금리상한형 주담대 다시 등장!

1. 금리상한형 주택담보대출이 뭐죠?

금리상한형은 일정 기간 동안 이자 상승 폭을 일정 한도로 제한하는 대출상품입니다. 일반 주택담보대출보다 기본 이자가 0.15∼0.20%포인트 높은 대신 금리 상승폭을 5년간 2%포인트, 1년간 0.75%포인트 이내로 제한하는 거죠. 금리가 오를 땐 이런 대출을 받는 게 유리하겠죠?

2. 기존에도 있던 대출?

은행들은 이미 2019년 3월에 이 대출을 출시했어요. 당시 금리가 오를 걸로 예상했거든요. 그런데 막상 금리가 하락하면서 은행마다 판매 실적이 1개 안팎에 불과할 정도로 인기가 없었어요. 그러다가 최근 금리 상승 우려가 커지자 은행들이 이 대출을 새롭게 판매하기로 했죠.

3. 누가 대출받을 수 있나요?

기존엔 부부 합산 연소득 7000만 원 이하, 시가 6억 원 이하 주택만 해당됐는데 이제는 소득이나 집값과 상관없이 변동금리 대출자라면 누구나 이용할 수 있어요. 기존 대출자들은 갈아타거나 새로 대출 받을 필요 없이 금리상한형 특약에 가입하면 돼요. 금리가 오르지 않고 내릴 걸로 예상되면 특약을 해지할 수도 있대요.

[기사전문보기] ‘금리상한형’ 주담대 2년만에 다시 나온다

|